車を交通事故などで相手の車を破損させてしまった場合、車の修理に使うのが自動車保険です。対物賠償が対物無制限なのに修理代金の差額請求を受けたり、全損扱いされる場合があります。

修理可能の状態でも、保険屋の扱い的に全損になり修理出来ない為、泣く泣く廃車にされた方も多いと思います。

そんな事故車の扱いと保険の仕組みを、車屋兼保険募集人のの資格を持つ私が紹介します。ぜひ最後までご覧ください。

全損とは

全損とは、車が修理出来ないレベルまで損傷した場合をイメージしますが、自動車保険での全損扱いは、「物理的全損」と「経済的全損」の2つに分けられます。

物理的全損

一般的に言われる全損が「物理的全損」で、車が大破して修理出来ないレベルまで損傷した場合を言います。

また車が盗まれてしまい、見つからない場合も全損として扱われます。

経済的全損

修理費が補償上限額(車の評価額)を超えた場合は「経済的全損」とよびます。

事故相手の修理費が50万円に対して車の評価額が30万円とすると、保険会社が全損と判断した場合30万円までしか支払われません。残り20万円は自己負担になります。

保険会社からすれば、車の評価額が30万円なので50万円で修理する位なら、30万円で同じ車を買い替えましょうという話です。実際には車の評価額で購入するのは難しのですが・・・

修理可能なのに全損扱いになるのが「経済的全損」です。

車の評価額を決めているのはレッドブック

・自動車・損保・法曹・官公庁などが車の評価額を参考にするのが「オートガイド自動車価格月報」で通称レッドブックや赤本などとよばれており、有限会社オートガイド社が年間契約で発行しています。

レッドブックには過去10年までの新車、下取、卸売、小売価格が掲載しているので保険会社は小売価格(10年以降は新車価格の10%を時価額)を基準に車の評価額を決めています。

しかし私たち車屋業界は、買取や販売相場を決める際、業者オークションの相場や全国の販売価格をインターネットで最新の状態を随時調べられます。

なのでレッドブックを見る事はほぼなくなりました。

この情報量の違いが、レッドブックと小売店相場との価格差を生む原因の一つです。

対物保障には、まず修理可能か全損扱いにするかの判断を損保アジャスタが見極めて保険会社が最終判断を下します。

修理可能であれば、修理業者が見積もりを作成し金額に折り合いがつけば、修理作業に着手出来ます。

しかし全損扱いの場合たとえ過失割合が10:0のもらい事故であっても、あなたに負担が発生する確率が高いのです。

また古い車は、全損扱いになると保険会社が出費を抑えられる傾向にあります。損保アジャスタは保険会社側の人間であることも忘れてはいけません。

車両価値を小売店相場より低く判断され、修理費用でトラブルに発展するのが殆んどこのパターンです。

経済的損失を避けるためには

たとえ自分に過失のない「もらい事故」であっても経済的全損扱いになると、買い替えや修理するのに実費負担が発生してしまう場合があります。

昔は、中古車販売サイトで販売価格を調べたり、見積もりを発行し交渉する手もありましたが、今は交渉を行うと保険会社は即座に弁護士を立てて裁判になります。

裁判になると時間と費用がかかります。しかし、こちらも弁護士を立てる事で保険会社は認めない提案も、弁護士が交渉すれば認められる可能性があります。

実費負担を増やさないポイントを紹介します。

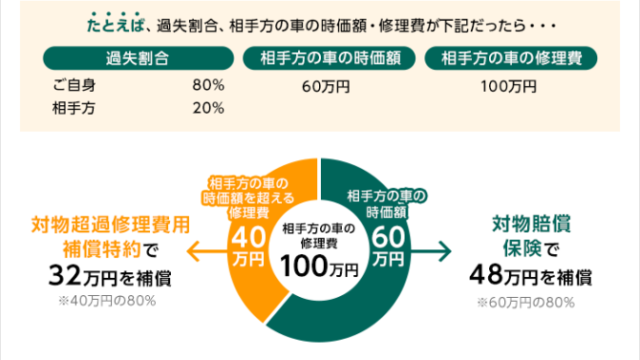

対物超過特約

三井ダイレクト損保HPより抜粋

三井ダイレクト損保HPより抜粋「経済的全損」が発生した場合に追加保障を行う仕組みです。

相手の修理費用が高額の場合や、古い車で車両評価額が低く経済的全損になる場合、修理費用の差額分、過失割合を対象として、を30~50万円を限度に補償します。

保険会社によって名称はバラバラですが「対物超過特約」 「対物超過修理費用補償特約」 「対物全損時修理差額費用特約」等の経済的全損に対しての特約になります。

事故相手が特約に加入していなければ意味がないのですが、交通事故はいつ誰が加害者になるか分かりません。必ず加入すべき特約です。

弁護士費用特約

弁護士費用特約はその名の通りで弁護士費用を保険会社が約300万円を限度に負担します。

物損事故で弁護士は大げさな話かもしれませんが、外車や高級車など保障費用が高額になると判断した場合、相手保険会社は最初から弁護士を通して交渉する場合も多いです。

あなたが弁護士と同等の知識があれば別ですが、基本は弁護士同士の交渉になります。また人身事故の話になりますが、後遺症慰謝料を請求する際は「自賠責基準」「弁護士基準」等があります。

弁護士を通すだけで同じ請求内容でも金額が変わってくるんです。

物損事故の場合、弁護士を自己負担で雇えば、ほぼ確実に損害賠償金の増額分よりも損をします。最低でも20万~30万円位は弁護士費用がかかるので高くつきます。

弁護士特約を使えば、円滑に交渉が進み費用を抑えられます。

交渉に時間やお金をかけたくない場合は

全損車両を治したくても補償額が期待できない、そもそも事故車(修復歴有り)を乗るのが嫌と思う方も多いです。その場合は事故車専門の買取店での査定をオススメします。

乗り換えであれば時間と手間を省けます。また弁護士に相談しているとお金もかかりますし、買い替えて乗り換えてしまうのも 1 つの方法です。

また、事故車専門の買取店は、買取と解体業を行っているため例えエンジンがかからない状態でも他に使える部品があれば査定対象になります。また海外輸出ルートを多く持っています。

そのため、中古車買取店では買取不可であっても、値段が付く場合もあります。

私たち自動車販売店や買取店は回転効率を重視するので、修復して販売するには時間と人手がかかるため、割に合わない場合が殆んどです。

なので、買取をお断りするか査定金額を下げざるを得ません。保険交渉や事故車処分に困っている方は、事故車査定で比較してみるのも手段です。

![]()

高く買い取りするためのコツ

事故車両を査定する場合、普通車の査定とはちょっと目線が変わってきます。高く売りたいければ、早めに行動する事をオススメします。

事故をおこせば当然車は損傷します。損傷具合にもよりますがボディの変形により塗装が割れて錆が発生したり、隙間から水が進入して電装品の損傷やシートなどにカビが生えてしまいます。

事故車の査定は使用可能な部品点数を重要視します。また自動車輸入の検査チェックに厳しいニュージーランドでは、サビが少しでもあると輸入を認めてもらえません。

車が傷みだす前に売ってしまうのが、高く買い取ってもらうコツなのです。

まとめ

万が一の為に加入する自動車保険。今はネット型保険の普及で自由にプランを変更できるようになりました。

しかし出費を抑えたいがために、特約やプランを切り離してしまうと、まともに保証を受ける事が出来ません。また人身事故の場合は、かなり話が複雑になるので注意が必要です。

今回説明した「対物超過特約」「弁護士費用特約」は必ずつけておきましょう。等級を変えたくない、保険を使うレベルではない場合は、事故車買取店に査定するのをオススメします。